国债期货突然跳水!A股,影响几何?

- 兴趣

- 2024-12-18 16:56:02

- 1

国债市场突然大变脸,如何影响A股风格?

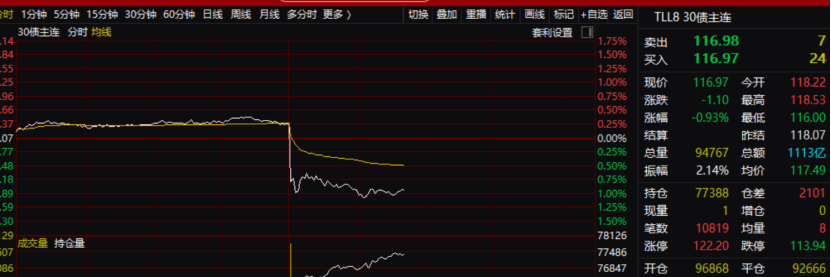

今天午后,国债期货的突然大幅跳水。30年期主力合约跌约1%,10年期主力合约跌0.3%,5年期主力合约跌0.15%,2年期主力合约跌0.06%。10年期国债活跃券收益率上行5BP至1.77%,30年期国债活跃券收益率上行超5BP至2.014%。

那么,这对于A股市场意味着什么呢?一方面,国债的暴涨对股市可能存在虹吸。有消息人士透露,近期的确存在个人大户申购国债ETF的情况。另一方面,国债收益率持续走低,让A股的风格较为极致地偏向红利板块,这也是近期微盘股杀跌的主因之一。而在国债收益率下行或比较平稳的9月底至11月中,股市的风险偏好的确也有一个攀升的过程。

国债跳水

今天中午,一则关于国债的消息传来。午后,国债期货持续跳水。30年期国债期货跌幅普遍一度都达到了1%以上,随后有所回稳。10年期国债合约跌0.30%,5年期主力合约跌0.15%,2年期主力合约跌0.06%。

另外,10年期国债活跃券收益率一度上行5BP至1.77%,30年期国债活跃券收益率一度上行超5BP至2.014%。

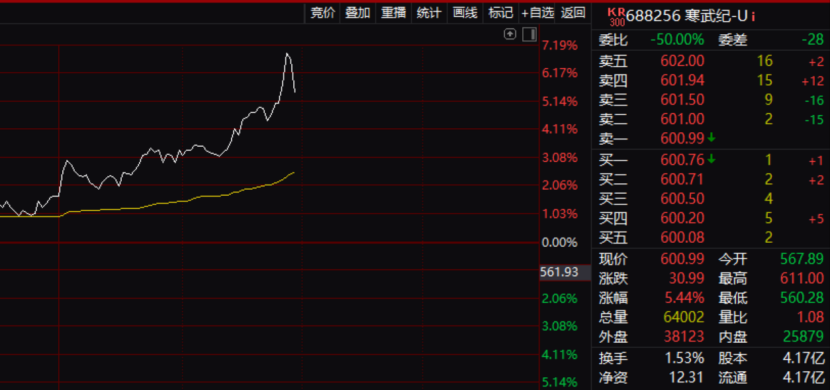

与国债不同,权益类资产午后反而持续活跃。沪指午后一度拉升涨超1%。脑机接口、AI眼镜、半导体芯片、中字头等方向领涨,沪深京三市一度超4100股飘红,涨停个股亦一度超过100只。其中,A股市场的标杆——寒武纪涨幅一度扩大至近6%,股价历史首破600元大关,总市值超2500亿元。午后,还有上海国资概念加持,龙头股份、申达股份涨停,交运股份、上海凤凰(维权)曾一度涨停,外服控股、上海物贸、长江投资、市北高新等跟涨。这一行情特征要明显强于昨天的表现。

外围市场亦出现联动。港股午后亦明显拉升,恒生科技指数涨超2%,恒生指数涨超1%。宏光半导体涨约9%,理想汽车涨约5%,吉利汽车涨约4%。A50亦于午后再度拉升。

市场风格如何漂移?

国债收益率对于股市而言,在一定程度上有估值锚的作用。自去年以来,国债持续走强,而权益相对较弱。在此阶段,红利资产明显占优。近期,在十年期国债收益率跌破1.8%时,红利资产的窗口期也再度打开。此时,由于前期微盘股交易过热,故而引发了大幅调整。

那么,随着今天国债收益率的走高,市场风格又将如何漂移?若国债在跳水之后,收益率走平。对于股市应该会有助推作用。在经过9月底和10月初的大跌之后,30年期国债收益率走平,其实助推了市场的活跃度和风险偏好。

按照天风证券的研究,2020年4月、2022年8月的两个利率低点观察,10年国债与1年存单的利率差在0.9%左右,目前为0.07%,在“适当宽松”的货币政策基调下,存单利率后续或存在下行的空间。并且在这两个时间点,利率的见底时间和大盘指数较为接近。因此,国债收益率的适度抬升与存单利率的下行可能会对市场构成一定的支撑。

现在要确定的问题是,国债是否还会涨?近期,10年期国债收益率相对于10月份的高点(2.24%)已经大幅下移超过50多个基点,比MLF(中期借贷便利)利率2.0%低近30个基点,与OMO(公开市场操作)利率1.5%的利差也达到了历史极值,两者之间的差距已缩小至近20个基点。截至12月16日,中债全期限利率连续跌破新低,2年期国债收益率达1.16%的历史低点,10年期国债收益率也降至1.72%。

长城证券认为,债市表现已过于激进,如果按降息节奏来定价债市,在没有新的降息情况下,当前10年期国债的合理中枢应该是1.8%到1.9%,因此基本面已被充分计入价格之中,目前市场更多的是由情绪和机构行为驱动。当前的债券投资呈现出明显的博弈性质,投资者纷纷提前布局,进入了一种抢跑和内卷的螺旋式效应中,要警惕极致交易后的短暂回调。

相关文章

热门文章

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

英伟达的竞品,真的出现了!

2024-12-07

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

有话要说...