油籽蛋白:一月报告可能导致格局改变

- 消费

- 2025-01-13 12:12:06

- 12

来源:中粮期货研究中心

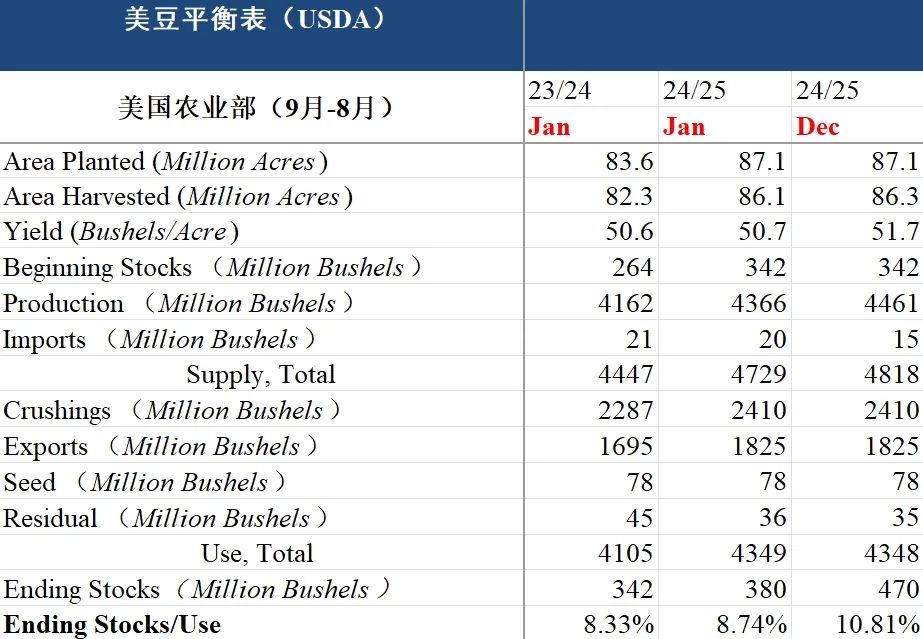

USDA公布一月供需数据,数据利多。本次报告中,美豆2024/25年度平衡表,收获面积下调至8610万英亩,单产下调至50.7蒲/英亩,产量下调至43.66亿蒲,需求端未作调整,结转库存下调至3.8亿蒲。南美方面,巴西产量维持1.69亿吨不变,阿根廷产量维持5200万吨不变。本次报告主要调整了美豆平衡表,数据比较意外,对盘面利多作用较大,对长期以来的增产压力逻辑造成了较大冲击。

USDA公布一月供需数据,报告利多。美豆2024/25年度平衡表出现比较意外的调整,数据非常利多。收获面积由8630万英亩下调至8610万英亩,单产由51.7蒲式耳/英亩下调至50.7蒲式耳/英亩,面积和单产的双双下调导致产量由44.61亿蒲下调至43.66亿蒲。需求方面,压榨维持24.1亿蒲不变,出口维持18.25亿蒲不变。因产量数据的大幅超出预期的下调,导致结转库存由4.7亿蒲下调至3.8亿蒲,远低于市场平均预期的4.57亿蒲。本次美豆平衡表对产量的下调幅度大幅超出预期,结转库存降低至4亿蒲以下,也导致了整个平衡表不再如之前一样宽松,整条逻辑链条需要市场重新评估。

南美方面,巴西2024/25年度产量预期维持12月份数据的1.69亿吨不变,低于市场平均预期的1.7028亿吨,因国内压榨上调100万吨至5500万吨,导致结转库存由3352万吨下调100万吨至3252万吨。阿根廷2024/25年度产量同样维持12月份数据的5200万吨不变,高于市场预期的5191万吨,结转库存小幅下调至2895万吨。

全球方面,由于美豆平衡表的大幅度调整,2024/25年度全球产量由4.2714亿吨下调至4.2426亿吨,结转库存由1.3187亿吨下调至1.2837亿吨。

图 美豆平衡表

本次报告中,美豆2024/25年度平衡表出现超预期的利多调整,结转库存由4.7亿蒲下调至3.8亿蒲,会导致整个美豆的供需格局由之前的宽松转向紧张。CBOT大豆应声上涨,而且从目前看,这一波上涨应该还未结束,在未来的一周内市场还会继续消化此次报告数据的利多影响。整体价格重心上移是可以确定的,反弹的结束需要价格涨至上方之后,关注阿根廷的降水能否如期而至,挤出目前盘面存在的天气升水,另外在价格反弹之后,也会受卖压限制,形成新的波动区间。报告发布之后,大豆/玉米比价回到2.29以上,比价上涨的幅度目前尚未非常明显,之前在低价区域时,市场期待由低价导致2025/26年度新作种植面积减少带来价格触底反弹。但是从目前来看,触底反弹的驱动力,可能会直接由本次2024/25年度结转库存的下调来提供。

国内方面,一季度的国内供需继续按照市场预期运行,呈现逐月下降的趋势。CBOT大豆上涨之后,国内榨利恶化。上游下游都知道买远比买近合适,溢出的效应现在还没看到。后边国内供应在下降,但是只是短期的,而且即便说供应少,下游采购的积极性并不高。但是在本次报告发布之后,下游的采购积极性可能会得到提振。对于国内豆粕来说,后期特朗普对中国贸易政策尚未明朗,对盘面也存在潜在的利多影响。因此,国内豆粕盘面预计跟随CBOT大豆上涨,反弹的幅度可能比预期更大,持续时间可能更长。

作者简介

贾博鑫

中粮期货研究院 油脂油料高级研究员

投资咨询资格证号:Z0014411

相关文章

-

香港金管局:强化香港作为全球离岸人民币业务枢纽的地位

Fatal error: Allowed memory size of 134217728 bytes exhausted (tried to allocate 20480 bytes) in /www/wwwroot/bakaluo.top/zb_system/function/lib/thumb.php on line 413