拟溢价213%收购中山海济,圣湘生物欲借生长激素“突围”?

- 海外

- 2025-01-13 22:00:04

- 4

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:环球老虎财经app

1月11日,圣湘生物宣布拟以8.075亿元收购中山海济100%股权,通过此次收购,圣湘生物将切入生长激素行业,同时促进公司“诊疗一体”战略布局。需要注意的是,圣湘生物此前在寻找第二增长曲线上已努力已久,而此次公司“押宝”的生长激素市场虽前景不错,但竞争激烈,且面临集采风险。

昔日“抗疫第一股”圣湘生物拟重金“杀入”生长激素赛道。

1月11日,圣湘生物公告,公司拟以8.075亿元收购中山未名海济生物医药有限公司(以下简称“中山海济”)100%股权。本次交易完成后,中山海济将成为公司的全资子公司。

据悉,中山海济的主营业务为基因重组产品及生物制品的研发和生产,主要产品为人生长激素(短效粉针、短效水针)。

通过此次收购,圣湘生物将跨界入局生长激素行业,同时,借助公司在体外诊断领域的布局与中山海济形成业务协同互补,促进实现“诊疗一体”的综合战略布局。

实际上,近年来,由于新冠检测业务红利消退,圣湘生物出现业绩下滑,公司在2022年末提出“二次创业”,目前正围绕体外诊断主业,加速布局产业链上下游,积极寻找新的增长点。此前公司已经投资了真迈生物、Firstlight Diagnostics、深圳安赛、圣维鲲腾生物等多家公司。

不过,目前这些投资的收益并不显著,部分投资还处于亏损状态。此次切入生长激素市场,虽行业前景不错,但也面临着同行的激烈竞争以及集采风险,这块新业务未来能为公司贡献多少业绩还未可知。

圣湘生物

拟8亿收购中山海济

圣湘生物拟“高溢价”收购中山海济。

据圣湘生物1月11日公告,公司与国良民盛、云石泰裕、宁波汇垠、厦门勤哲、国良泉胜、郑水园、吴业添分别签订《支付现金收购股权协议》,约定以8.075亿元收购中山海济100%股权。

此次收购,圣湘生物将以现金支付完成本次交易,资金来源为自有资金及银行并购贷款。截至2024年三季度末,公司账上有货币资金44.18亿元,现金流充裕。

同时,公告显示,截至2024年5月31日,中山海济全部权益账面值为2.59亿元,评估值为8.1亿元,增值5.51亿元,增值率为212.64%。

真金白银加上高溢价,圣湘生物可以说是“诚意十足”,那么其究竟看中了中山海济什么呢?

据悉,中山海济从事基因重组产品及生物制品的研发和生产,主要产品为人生长激素(短效粉针、短效水针)。

业绩方面,2024年1-11月,中山海济营业收入为4.08亿元,净利润为1.05亿元。2023年,其营业收入为3.5亿元,净利润为4826.38万元。

值得注意的是,此次收购还设置了业绩承诺,股权转让方承诺中山海济2025年度、2026年度经审计的净利润(按扣除非经常性损益前后的净利润孰低原则确定)分别不低于1.4亿元、1.8亿元。

中山海济的估值也将根据2025、2026年的业绩情况进行调整,如公司2025年度完成承诺净利润100%的,则公司本次交易整体估值增加1.725亿元;如公司2026年度完成承诺净利润100%的,则公司本次交易整体估值增加2.2亿元。

圣湘生物表示,若前述业绩承诺达成,以中山海济2023年度净利润为基数,年平均增速将超过50%。

对于收购原因,圣湘生物称,中山海济的生长激素布局可以与公司现有的儿科业务相结合,有助于公司实现“诊疗一体”的综合战略布局,充分发挥协同效应。同时,本次交易还将助力双方在合成生物学领域加强研发协同,并形成销售网络互补,助力业务拓展。

欲借并购“打开”第二增长曲线

实际上,圣湘生物近年来一直在寻找第二增长曲线,以减少对新冠核酸检测试剂业务的依赖。

据悉,2020年初,圣湘生物的核酸检测试剂盒获批上市,公司成为最早获批的一批企业之一。凭借着新冠检测业务,圣湘生物在同年8月登陆科创板。也是这一年,圣湘生物的业绩爆发,营收、归母净利润分别达到47.63亿元、26.17亿元,同比暴涨1203.53%和6527.9%。

2022年,公司营收进一步攀升至64.5亿元,创下历史新高。2021、2022年公司归母净利润分别为22.43亿元、19.37亿元。

但随着疫情退去,新冠检测试剂需求量下滑,圣湘生物业绩出现断崖式下滑。2023年,公司实现营收10.06亿元,同比下滑84.39%,归母净利润为3.64亿元,同比下滑81.22%,扣非净利润仅剩7164.94万元,同比下滑96.09%。

2024年前三季度,公司实现营收10.33亿元,同比增长63.24%,归母净利润为1.95亿元,同比下滑34.8%。营收虽重回涨势,但仍远不及2022年水平。

在这种情况下,圣湘生物提出“二次创业”,加速培育第二增长曲线,向非新冠业务拓展。同时,公司也在布局产业链上下游,打造体外诊断全生态。目前,圣湘生物的业务已经拓展至呼吸道、生殖道感染、血筛、肝炎等领域。

为此,圣湘生物围绕诊断领域不断开展投资、并购。

例如,公司在2021年斥资2.55亿元取得真迈生物14.77%的股权,成为其第二大股东。真迈生物拥有基因测序仪自主知识产权和关键核心技术;2022年,圣湘生物公告以合资公司的形式通过股权转让、增资方式投资深圳安赛1.71亿元,间接持有深圳安赛36.29%的股权,加码化学发光领域;2024年,圣湘生物联合圣维荣泉和沃杰资本对圣维鲲腾生物进行A轮近 2 亿元人民币的融资。圣维鲲腾生物主营分子POCT。

此外,圣湘生物还投资了鹍远生物、Firstlight Diagnostics、湖南圣微速敏、圣宠生物等相关公司。

从成果上看,呼吸道类业务板块或是圣湘生物发展较快的业务板块之一。目前,圣湘生物未披露呼吸道、生殖道感染等领域的具体营收。仅在2023年年报中表示,2023年,圣湘生物呼吸道类产品营业收入超4亿元,同比增长达680%。

此外,2023年,圣湘生物还发起设立圣湘生物产业基金,主要投资生命科技领域具有前沿技术的优势企业、高端项目和顶尖人才。截至2024年上半年,该私募基金已投资金额为2亿元。

圣湘生物

能否靠生长激素“突围”

圣湘生物此次大手笔投资又能获得多少回报呢?

目前生长激素市场可以说是机遇与挑战并存。一方面,生长激素行业仍有着较为广阔的市场空间。据民生证券研报我国现存4-15岁需治疗的矮小症人口约640万,而接受规范生长激素治疗的人群比例低于5%,渗透率仍处于较低水平。

据弗若斯特沙利文报告,2023年时,中国人生长激素市场规模就已突破110亿元,预计在2030年时增至286亿元,年复合增长率达到13.7%。

另一方面,生长激素相关企业也面临着不小的竞争压力。

据悉,目前国内市场在售的生长激素类型主要有三种,分别为短效粉针剂、短效水针剂以及长效水针剂。其中,长效生长激素因用药频次低,因仅需要一周一次受到关注。目前生长激素市场的竞争,已聚焦在长效剂型。

不过,长效生长激素领域国内只有长春高新子公司金赛药业有产品上市,但长春高新身后的追赶者众多,诺和诺德的长效水针Sogroya在2020年9月获批上市,并且其国内上市申请已经在今年9月获得CDE受理。特宝生物和天境生物的长效生长激素上市申请也都获得了监管部门受理。

短效粉针和短效水针领域竞争则更为激烈。除了此次被圣湘生物收购中山海济,安科生物、联合赛尔、科兴药业、诺和诺德等均已有产品上市。

需要注意的是,短效生长激素还面临着集采风险。2021年,广东11省联盟集采纳入了短效粉针。2022年3月,广东联盟又把价格高出几倍的短效水针也纳入了集采,降幅拟超过70%才能中选,生长激素市场再次被打击。2023年6月,浙江省的第四批药品集采再次纳入短效水针。此外,福建、河北等地也将短效生长激素纳入了省级集采目录。

若之后中山海济的短效生长激素也被纳入集采,圣湘生物预期中的中山海济年均50%的净利润增速还能否实现呢?

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

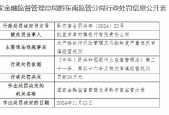

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

IFF发布《全球AI竞争力指数报告》:全球AI企业竞争格局与趋势深度洞察

2024-11-22

有话要说...