【市场聚焦】橡胶:牛市重启

- 新闻

- 2024-11-30 13:38:02

- 114

来源:中粮期货研究中心

摘要

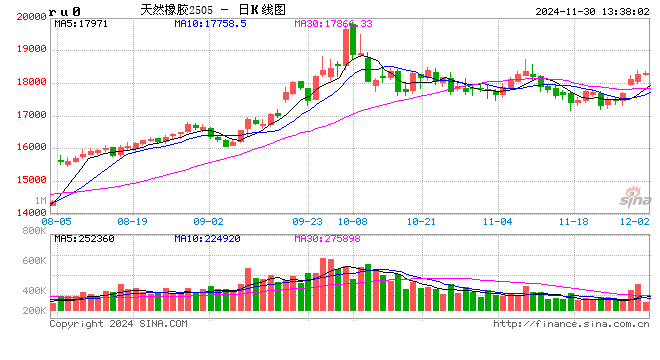

橡胶再次出现大涨,市场关注度再次提升,毕竟之前橡胶走出了罕见的牛市,市场看涨情绪仍旧存在。即使价格上涨幅度不大,也会引发广泛的关注。那么,橡胶牛市恢复了吗?现在就要开启第二轮大涨了吗?橡胶现在格局非常明确,基本面长期利多,但是短期缺乏导火索,然而盘面却已经提前转强。

一

产能周期转向决定基本面长期利多

产能周期转向具备一锤定音的能力,是橡胶牛市的基石。

产能是否转向还存在争议。价格大涨时,大家说已经转向;价格大跌时,大家说再过两年才转向。我们从三月开始,一直认为产能周期已经转向。如果产能周期还没有从扩张转向稳定,那么橡胶产能的状态就是高产能且产能还在不断增长。那么,一旦价格出现了上涨,给了上游足够的割胶积极性,出现减产是小概率事件。而橡胶从去年直到目前,整体一直处于减产状态。高产能+高利润→减产+价格上涨,显然这样的逻辑链条存在问题。

泰国南部产能存在问题,是产能转向的基石。八月份泰国南部降雨其实并没有远超历史同期水平,而当时原料价格还在高位,那为什么高利润没有刺激出高产量?从排除法看,也只有产能周期转向可以解释。泰国南部树龄结构老化,砍树,改为种植其他作物的现象可能超出之前的认识。

二

当前基本面缺乏导火索

需求端仍旧不能主导行情。不讨论宏观经济到底如何,仅根据工业品整体的弱势状态就可以看出宏观预期仍旧悲观。相应的,橡胶需求的预期也没有好转。按照历史规律,需求端若要好转,总会出现在春节之后。近期需求端现实难以好转,预期又不会很好,难以提供新的炒作题材。

供应端主要关注两个时间节点:第一,年底的季节性因素。12月国内逐渐停割,然而泰国却逐渐进入割胶旺季。显然这个季节性因素是存在问题的。然而,回顾历史,资金的确会在一些年份炒作该因素。第二,明年一月份泰国供应旺季,如果再次出现旺季不旺,那么将形成新的供应端预期差。如果届时天气没有大的问题,产量还是没有明显提升,将形成更大力度的预期差。

在这些时间节点之前,基本面缺乏指引。长期的利好并不意味着短期基本面可以刺激价格上涨。近期市场舆情在讨论泰国的洪水。然而回顾历史,洪水对泰国来说并不是一个罕见现象,也不是重大因素。比如,2017年1月份出现过严重的洪水,2月份洪水退去之后,产量大幅上升。也就是说,洪水至多是一个非常短期的因素。一旦市场认为该因素仅存在于短期,价格的反应就不会太大。总体来看,短期内基本面是真空期。

三

盘面的确很强

国庆节之后,橡胶先是大跌,之后横盘。看似弱势,实际上,横向对比黑色、化工,可以明显看出橡胶是弱中有强。国庆节之后,黑色、化工品、橡胶共同进退,都是先大跌之后开始震荡。只不过黑色系明显震荡偏弱,震荡的区位也偏低;化工品更加弱势,特别是聚酯产业链的品种,已经跌回了前低附近。反观橡胶,还在高位区间内横盘。

回顾今年8月份,大部分商品都处于弱势之中。而橡胶、氧化铝、棕榈油却明显相对的偏强。9月份商品企稳之后,这三个品种就开启了大涨。也就是说,在一片悲观的环境之中,不跌的品种后期容易上涨。目前橡胶盘面格局与8月份的氧化铝、棕榈油类似。该跌不跌,意味着后市上涨。

更细节地看,近期橡胶盘面上出现了双底。双底本身并不靠谱,但是由于存在上述的前期铺垫,使得双底的有效性大幅提升。

四

总结

基本面长期格局利多,短期缺乏导火索,而盘面格局已经提前转多,橡胶很可能会出现价格领先于基本面,提前启动大涨。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...