钱江生化股价异动!三季度营收净利双下滑、二股东股份全遭司法冻结

- 情感

- 2024-12-05 14:34:02

- 93

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

12月4日,钱江生化发布公告,称公司股票于2024年12月2日至4日连续三个交易日内收盘价格涨幅偏离值累计超过20%,根据《上海证券交易所交易规则》,属于股票交易异常波动,但公司自查并书面函证控股股东及实际控制人,确认不存在应披露而未披露的重大信息。钱江生化的股价异常波动及其背后的原因,引起了投资者的高度关注和广泛讨论。

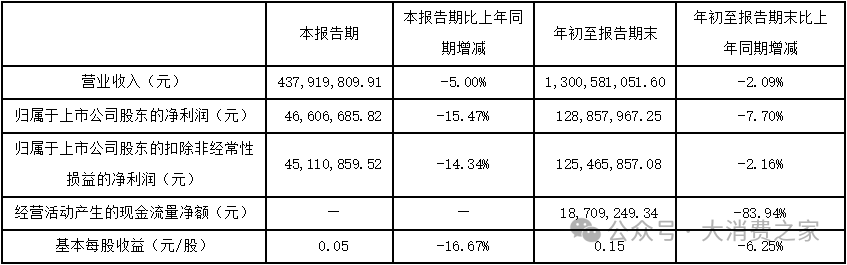

股价的异常波动往往是市场对公司基本面变化的敏感反应,然而,钱江生化近期的基本面表现似乎并没有满足市场预期。据钱江生化三季报显示,公司在第三季度营业收入4.38亿元,同比下降5.00%;归母净利润0.47亿元,同比下降15.47%;扣非净利润4.51亿元,同比下降14.34%;每股收益0.05,同比下降16.67%。前三季度累计数据和单季度的表现类似,营业收入和各项利润指标均出现了同比下滑,尤其是经营性净现金流仅有0.19亿元,同比下降83.94%,下降幅度令人骇然。

此外,公司近几年的财务数据都难言出色,从2018年至2021年,公司的扣非净利润连续四年出现亏损,具体金额分别为-0.65亿元、-0.70亿元、-0.34亿元和-0.05亿元。直到2022年,这一指标才终于转正,但数额也仅为一两亿元左右。在扣非净利润的同比增速上,2018年呈现大幅下滑,同比增速为-285.60%;2019年虽略有收窄,但仍为负增长,同比增速为-7.52%。虽然之后曾短暂转为正增长,但今年前三季度再次出现下滑,同比增速为-2.16%。

受财务业绩的拖累,公司在股市的走势也表现欠佳。从K线图可以看出,从2018年至今,钱江生化的股价未再站稳6.50元以上,最低时仅3.65元;截至12月4日,收盘价6.42元仅有历史高点20.98元的30%,这也表明长时间以来投资者对钱江生化的未来发展前景普遍持谨慎态度。

生物制品销量下滑、股东股权遭冻结

或许受业绩影响,钱江生化近期也做了高层人事调整,公司今年6月原董事长阮国强辞职,孙玉超担任新董事长。孙玉超之前在海宁历任商务局副局长、袁花镇党委副书记等职,从2022年5月起担任钱江生化的总经理、副董事长,因此目前他“一肩挑”董事长和总经理的双重职责。

孙玉超担任总经理期间,钱江生化进行了重大资产重组。公司也根据当时的发展情况谋划并发布了《三年高质量发展规划》,聚焦于“生态环保+生物农药+水务运营”三大主营业务,力图实施集团化管理模式。然而,尽管钱江生化在经营策略上做出了调整,但转型过程中的不确定性和风险管理能力仍饱受市场考验,尤其是在生物制品业务方面的表现不尽人意。

钱江生化的生物制品主要是赤霉酸系列产品,该产品在国内农药市场中本占有一席之地。然而公司公告显示,生物制造品的销售收入并未达到预期目标,主要原因是市场竞争加剧和产品同质化。2022年公司生物制品全年的营业收入为3.17亿元,同比下降6.69%;其后2023年全年3.11亿元,同比下降1.99%;2024年上半年1.32亿元,同比下降19.56%。

生物制品业务的下滑凸显了公司产品创新能力不足。数据显示,公司在2022年研发费用率仅1.57%,同比下降1.81%;2023年研发费用率降至1.40%,同比下降9.66%;今年前三季度再度下降至1.36%,同比下降20.36%。尽管公司在生物农药领域具有一定的技术积累和市场基础,但在激烈的市场竞争中,不断削减研发投入,无疑会限制公司的未来发展潜力,市场竞争力恐持续减弱。

除公司自身经营风险,钱江生化第二大股东云南水务的股权冻结事件,对钱江生化股价和市场信誉造成了负面影响。公开资料显示,云南水务持有公司1.67亿股,占公司总股本的19.31%。

仅2024年以来,云南水务因债务纠纷问题,其持有的钱江生化公司股份频繁遭到司法冻结。具体而言,忻州市忻府区人民法院在今年1月首次进行了冻结;随后,揭阳市榕城区人民法院在今年5月、7月和9月连续三次进行了冻结;云浮市中级人民法院在11月也进行了一次冻结。至此,云南水务所持有的钱江生化的全部股份均已被司法冻结。

钱江生化在股价异常波动的背后,面临着经营策略调整、财务业绩波动、生物制造品销售下滑以及股东股权被冻结等多重问题。这些问题不仅考验着公司的管理能力,也对投资者的信心构成了挑战。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...