摩根大通中国首席经济学家朱海斌:解决消费核心痛点,“有钱”是关键

- 房产

- 2024-12-14 20:28:03

- 63

专题:财经年会2025:预测与战略

12月13日,“《财经》年会2025:预测与战略暨2024全球财富管理论坛”在北京通州区举行。摩根大通董事总经理、中国首席经济学家兼大中华区经济研究主管朱海斌在发言中谈到,提振新质生产力的核心是提振全要素生产率,而在现代经济里,要实现这一目标不仅需要实现制造业的升级,服务业的升级也很重要。“应该把提高服务业的转型升级提到一个更高的位置。”

摩根大通董事总经理、中国首席经济学家

兼大中华区经济研究主管 朱海斌

面对如何解决消费核心痛点的问题,朱海斌谈到“有钱”是关键。

“有钱”涉及到两个渠道,朱海斌称第一是通过行业政策的调整创造更多的就业机会,除政府投资的形式外,产业政策的宽松、服务业的开放等,均能产生更多岗位。

其次,“有钱”要通过财政的转移支付,他解释道,转移支付不只是以发钱、发消费券的形式,还包括民生、公共服务等政府的支出,比如政府提供的保障房、租赁房也是一种政府的转移支付。

以下为发言实录:

王延春:下面有请摩根大通董事总经理、中国首席经济学家兼大中华区经济研究主管朱海斌先生演讲,他给大家带来的题目是《如何提振消费》。

朱海斌:非常感谢《财经》的邀请。

我分享的题目是《如何提振消费》。中央经济工作会议之后,大家可以看到,当下无论从政策理论到政策实践,对于提振消费都形成了一致共识。中央经济工作会议提到当前的困难和挑战有四条:国内需求不足、部分企业生产经营困难、群众就业增收面临压力、风险隐患仍然较多。国内需求不足是排在当前困难的第一位。

在明年的经济工作安排里,第一个任务就是大力提振消费,提高投资效益,全方位扩大国内需求。所以我们可以看到,在政策理论方面共识度在去年以后在逐渐加强,包括在政策的实践里,在过去的一段时间里,对于提振消费由之前更多是文件转到政策执行,比如今年中央特别国债里有1500亿针对消费品的以旧换新刺激政策。央行在9月底再次宣布对于存量房贷的下调,估算每年可以节省大概1500亿的利息支付。9月底也公布了针对特困人群的现金的补贴。10月份财政部公布的提高大学生、研究生补贴的标准。

这些跟之前相比,在政策实操里对于提振消费进一步落到实处,这都是非常积极可喜的变化。

第二,中国当前消费的一些情况。分享一些数字,第一个数字是中国的消费在GDP里占比在全球是属于相对低的,具体来讲,家庭部门的消费在中国目前是37.4%,低于40%。跟美国相比,美国是接近70%,我们低了大概30个百分点。即使跟其他国家比,包括发展中国家,大多数国家居民消费占比大概是55%到60%之间,从这点上讲,中国也存在非常大的差异。这是第一个现象。

第二个现象,我们现在谈消费弱,由过去相对增速弱变为绝对增速弱。比如2000年到2010年期间,中国的消费在GDP的占比逐年下降,从接近50%,一度降到最低点35%左右。但这个低在很长一段时间并不代表中国的消费弱,因为它只是一个相对我们整个GDP增长,相对我们其他的,比如投资方面的高增速,相比比较弱,所以在GDP里占比一直下降。这个10年中国的消费平均每年增长超过9%。只不过那时候中国的GDP增速是两位数,所以占比一直在下降。但是今年前11个月零售消费的增速仅3.5%,绝对增速较低,因此提振消费更为迫切。

第三,中国的消费在GDP占比低,到底低在哪里?根据我们最近的一些国际比较,如果把消费分为两大块:一块叫商品消费,就是平时的生活支出。一块是服务消费。如果把中国跟其他国家做对比,我们商品消费占GDP的比重跟大部分国家是比较接近的,与美国,日本和其他国家基本上都是在20%到25%之间。但是中国的服务消费占GDP比重低,我们目前仅为15%,美国为45%,刚才说差30个百分点,主要来自于服务消费低。

服务消费低有各种原因,有一些是因为统计方面的原因,比如服务消费里很大一块是住房消费。在中国,住房很长一段时间是统计在投资里,在宏观里统计消费,住房是根据隐性的房租,而中国统计房租长时间处于非常低的水平。另外,跟很多服务业的价格低也有很大的关系。

第四,从宏观来讲,消费占GDP的占比跟哪些因素是相关的?从长期趋势来讲,消费在GDP的占比跟服务业在GDP的占比、家庭收入在GDP的占比,这三个指标基本是完全同向变动的。

这是关于中国当前消费情况的四个方面。

如果提振消费的话,我们到底需要做些什么?我们最近的研究显示,最近一段时间消费弱的主要原因有三个:收入预期弱,家庭储蓄率过高,和房地产调整带来的负面财富效应。因此,提振消费要针对这三个方面对症下药。

收入预期弱的原因与劳动力市场和经济结构转型中的经济结构失衡相关。一个普遍的共识是,未来中国要维持一个中高增速的增长,核心是提振新质生产力,提振全要素生产率。而提振全要素生产率,在一个现代经济里,不仅仅来自于制造业的升级,同样来自于服务业的升级。服务业在中国占比超过50%。如果仅仅靠制造业,尤其是高端制造业升级,很难支撑全要素生产率的明显提升。中央经济工作报告里提到,提升新质生产力包括三个方面:先进制造业、传统制造业升级、服务业升级。最近几年的政策支持,普遍更偏重于制造业,相对忽视了服务业,尤其是中高端服务业,导致这些行业收入下滑。即使制造业,有些行业非常火,比如“新三样”,因为内卷式竞争,这些行业的火爆并没有带来就业机会的显著增长,或者这个行业工资收入的明显增长。

这是当下收入增长面临的问题。要避免这个现象,首先在提新质生产力的时候应该把提高服务业的转型升级提到一个更高的位置,可以带动服务业岗位收入和就业机会的增加,同时也改善和增加我们在服务业消费的供应,包括养老、医疗、金融服务等方面的改革和进一步对外开放。

居民的储蓄率高,背后的政策对应涉及到财政。今天上午提到了财政对于民生和社会保障体系的转移支付的支持,包括在中央经济工作会议里提到,要逐步提高退休人员的基本养老金,要提高城乡居民的基础养老金和城乡居民的医保财政的补助标准,包括鼓励生育、银发经济、旅游经济等政策的措施,这是目前共识度比较高的一块。但关键在于财政的支持到底力度有多大,如果我们在这方面需要打破常规思路,在这方面财政转移的力度可能需要进一步加大。

最后一个是房地产。基于房地产占到居民部门财富的60%左右,房价下跌也会影响消费。下一步我们要采取更加果断的措施,促进房地产市场回稳,尤其是房价的基本稳定。过去几个月新出台了一系列房地产的措施,但在当下,如果2025年我们希望房地产市场尽快止跌回稳,可能需要在房地产去库存上做更多工作,尤其地方政府收购商品房转成保障房和租赁房的进度要加快。10月份以后财政部宣布一部分地方政府的专项债可以用于支出收储,但目前的堵点在于保障房和租赁房的收益率过低,通常低于2%,这远远低于市场化收储的要求。在这方面我们的建议是,中央财政可以提供收益率补贴,比如每年补贴两到三个百分点,通过低成本高杠杆的政策弥补收益率不足的问题来加速商品房收储去库存的过程。

这是怎么样提振消费三个主要的原因和三个方面的主要建议。我的发言就到这儿,谢谢大家!

王延春:海斌博士给我们讲了一下现在消费存在的几个方面的情况,也提出了怎么去提升消费的路径,利用最后的时间问一个问题。其实大家一直在说要激发消费,从生产端打破思维惯性进入到消费端有没有最直接有效的办法,来解决我们这个痛点?

朱海斌:我觉得消费核心痛点就是要“有钱”,这个“有钱”有两个渠道。第一个是通过行业政策的调整创造更多的就业机会。这不一定通过政府投资的形式,完全可以通过一些产业政策宽松或稳定预期的做法,包括服务业开放,可以产生更多就业机会。另外一方面“有钱”可以通过财政的转移支付,这个转移支付不一定是发钱、发消费券的形式,实际上政府的转移支付有很多形式,包括民生、社会保障、公共服务等政府的支出,包括政府提供的保障房、租赁房也是一种政府的转移支付。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

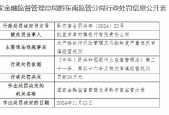

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

有话要说...