Q3扣非净利腰斩、大股东接连减持,绿通科技路在何方?丨大A避雷针

- 海外

- 2024-12-16 23:12:03

- 36

来源:@全景网微博

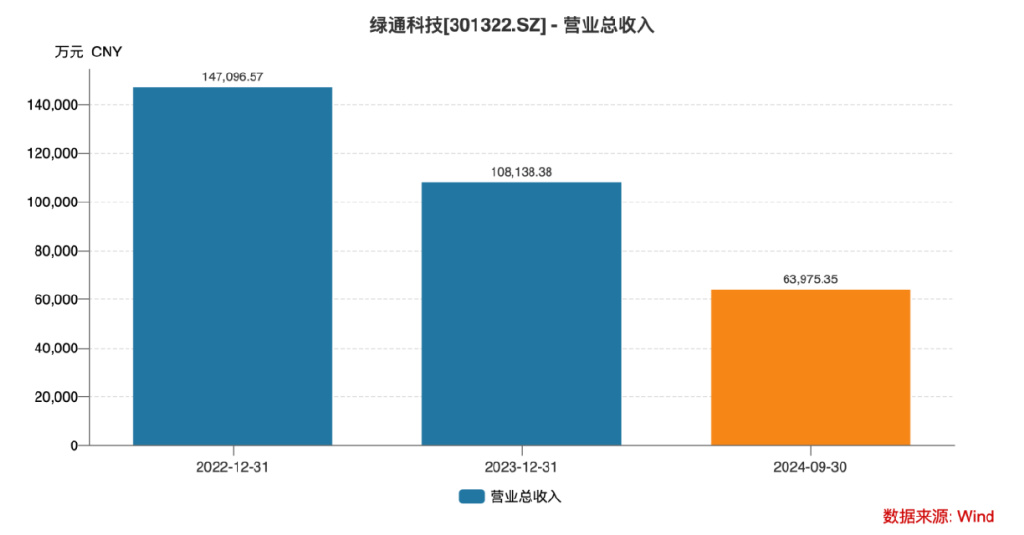

2024年10月30日,主要从事场地电动车的研发、生产和销售的绿通科技发布了三季度业绩报告。

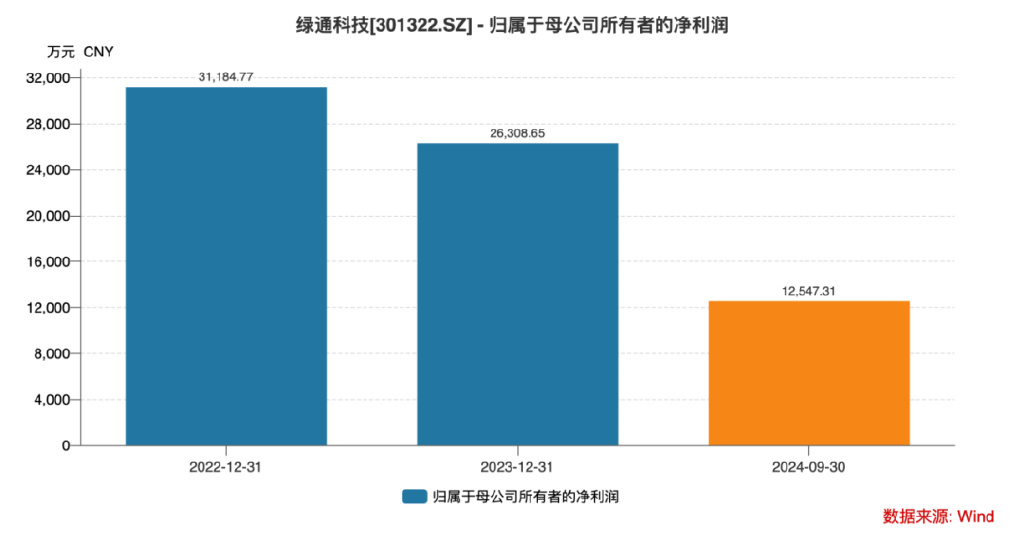

公司于2024年第三季度营收同比下滑15.95%至2.13亿元,归母净利润同比下滑41.49%至3911.96万元,扣非归母净利润同比下滑49.05%至3339.69万元;前三季度营收同比下滑24.24%至6.4亿元,归母净利润同比下滑39.81%至1.25亿元,扣非归母净利同比下滑44.76%至1.12亿元。

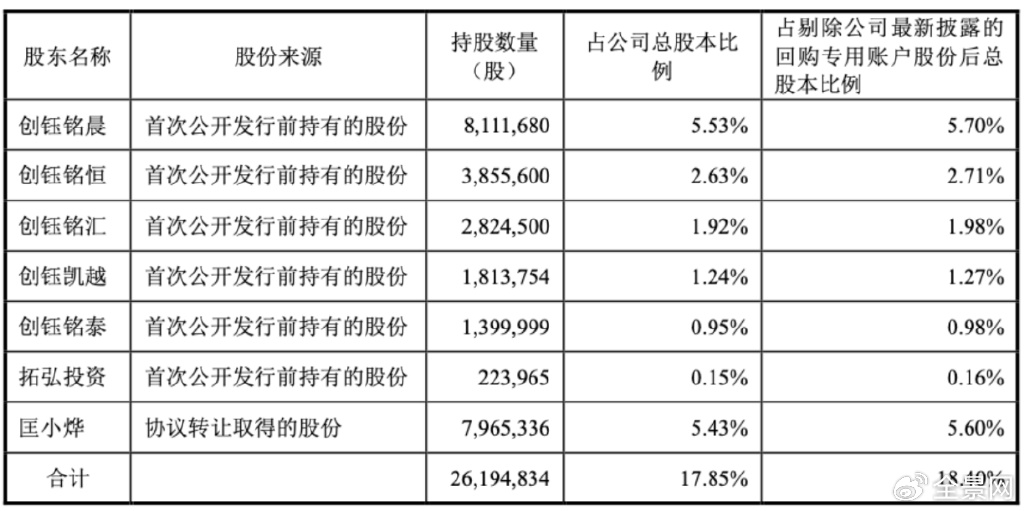

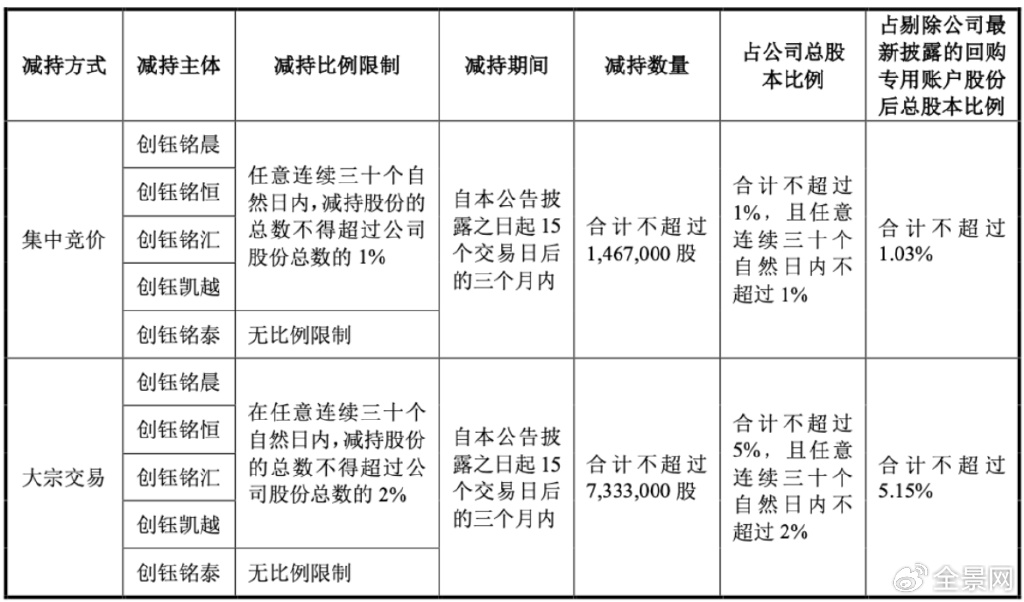

几天后的11月4日,公司发布大股东减持预披露公告称,收到合计持股比例近18%的股东创钰铭晨及其一致行动人创钰铭恒、创钰铭汇、创钰凯越、创钰铭泰出具的《关于股东减持股份计划的告知函》。

减持主体将在2024年11月26日至2025年2月25日期间,通过集中竞价和大宗交易方面总计减持最大股本比例为6%,超过该主体现持有股份的1/3。

二级市场方面,绿通科技其实自2023年3月上市以来股价便一路下滑,截止2024年9月中下旬的最大跌幅超过了73%,在大盘环境回暖带动股价稍稍回升一些之后,公司大股东便果断选择减持,其背后更多是对绿通科技业绩风险因素不断累积的担忧。

01

近年来业绩不断下滑

2024加剧态势显著

绿通科技主要从事场地电动车的研发、生产和销售。根据产品用途的不同主要有高尔夫球车、观光车、电动巡逻车、电动货车等系列。

从竞争格局来看,场地电动车市场在2024年上半年延续2023年以来竞争日益激烈的局面,尤其是在主要市场美国的竞争。一方面,国际三大品牌ClubCar、E-Z-GO及Yamaha经营历史悠久,在海外市场已形成广阔且密集的销售网络,品牌知名度和市场占有率方面均具有领先优势。

2023年以来,ClubCar、E-Z-GO、Yamaha三大品牌产品供应不足的情况得到改善,产能恢复;另一方面,在国内市场激烈竞争和政策引导鼓励下,2023年中国制造掀起“出海”热,众多企业更加主动地寻求海外增长点。一些国内场地电动车企业在新产品、价格、渠道、品牌等多方面不断加强海外布局和资源投入,尤其是以相对较低的价格争夺市场份额,也有部分企业跨行进入场地电动车领域,使得竞争进一步加剧。2023年的行业竞争加剧明显,国内品牌产品以相对较低的价格在海外市场尤其是美国市场上展开激烈竞争,对公司美国ODM客户的市场份额冲击较大。此背景下,绿通科技2023年业绩就开始全面下滑,其中营收同比下滑26.48%至10.81亿元,归母净利润同比下滑15.64%至2.63亿元,扣非归母净利润同比下滑17.25%至2.56亿元。

2024年上半年,竞争态势仍在加剧,不仅营收同比下滑27.8%至4.26亿元,产品毛利率更是同比下滑3.88个百分点至29.04%,归母净利润同比跌幅达到了39.02%,扣非归母净利跌幅为42.72%。

之后就是文章开头提及的三季度业绩表现,接近腰斩的Q3扣非净利润表现,将前三季度归母净利润、扣非归母净利同比跌幅分别拉大至39.81%、44.76%。

02

双反结果出炉

业绩影响做实

2024年11月29日,绿通科技发布关于美国商务部对进口自中国的特定低速载人车辆启动双反调查的进展公告,提及2024年7月,美国商务部发布公告决定对进口自中国的特定低速载人车辆(以下简称“LSPTV”)发起反倾销和反补贴调查(以下简称“双反”调查),调查产品包含公司出口至美国的场地电动车产品。反倾销调查期间为2023年10月1日至2024年3月31日,反补贴调查期间为2023年度全年。2024年11月27日,美国商务部公布对进口自中国的LSPTV反补贴调查初裁结果,公司作为本次调查强制应诉企业,适用反补贴税率为22.84%。此次美国商务部发布的反补贴税率为初裁结果,最终反补贴税率仍需美国国际贸易委员会(ITC)作出反倾销和反补贴产业损害终裁后,方可按照美国商务部反补贴终裁税率执行。对此,在反补贴调查初裁生效后的120天内(反补贴临时措施期间),美国客户进口公司涉案产品需按上述税率缴纳反补贴税保证金;在反补贴调查初裁生效前90天进入美国的公司涉案产品将被追溯征收反补贴税保证金。要知道的是,绿通科技收入主要来源于境外收入,2023年、2024年1-6月,公司境外收入占比分别为87.57%、84.64%,其中美国是公司最主要的境外销售市场。此次调查裁定“双反”事实成立,且反倾销税及反补贴税税率过高,将对公司未来在美国市场开拓造成不利影响。此外,公司多风险因素还在积累。首先是市场竞争还将加剧,绿通科技产品盈利能力面临进一步下滑。当前,不仅现有大型制造商对市场争夺加剧,具体体现为通过不断降低销售价格、提升产品性能、保证服务覆盖等手段抢占市场;同时行业新进入者增多,市场竞争日趋激烈。公司在报告中明确表示如果公司未来不能充分适应国际、国内市场的需求,则将面临市场竞争不断加剧的风险,对公司行业地位和经营业绩将造成不利影响。若公司在品牌、产品、渠道等方面未能投入足够的资源打造持续的竞争力,则可能面临被现有竞争对手和行业新进入者抢夺市场份额的情形,进而对公司的经营业绩产生不利影响。其次是ODM客户集中度较高及形成依赖的风险,公司ODM客户集中度较高且主要在美国,第一大客户ICON的营收贡献在2023年达到了43.47%。如果未来公司主要ODM客户的经营、采购战略发生较大变化,或由于公司产品、经营战略、宏观政策等原因导致主要ODM客户终止合作,或者竞争对手采取恶意降价销售等手段参与对公司大客户的竞争,或主要ODM客户的经营情况和资信状况发生重大不利变化,公司可能会面临流失重要客户、应收账款坏账的风险,将对公司经营产生重大不利影响。由此看来,竞争加剧态势下业绩下滑加速的绿通科技,还要消化双反调成造成的业绩影响,未来发展之路迷雾重重,此刻大股东选择减持就不在意料之外了。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

有话要说...